Většina lidí si dnes uvědomuje, že ze státního důchodu by maximálně přežívalo. Tato situace se navíc výhledově bude jen zhoršovat – náhradový poměr, podle kterého se určuje výše důchodu, se snižuje a snižovat bude. Ten se dnes pro představu pohybuje u většiny lidí kolem 35 – 40 % hrubé mzdy. Čím dále do důchodového věku máte, tím spíše se touto otázkou doporučuji zabývat.

Při přípravě na důchodový věk postupujte přesně opačně, než většina vašich přátel a známých – nezačínejte částkou, kterou chcete / můžete odkládat, ale individuální představou s kolika penězi plus státní důchod mohu bez problémů žít a nikoliv přežívat. Na tuto částku se snažte podle svých možností dosáhnout.

Zapomeňte na našem trhu oblíbenou „tisícovku měsíčně do penzijka“. Tímto způsobem a při jeho zhodnocení nemá většina lidí šanci vytvořit dostatečný balík peněz pro čerpání rozumné renty v důchodu. Musíte hledat cesty, jak peníze reálně zhodnocovat, nikoliv spořit v různých produktech. Celou situaci asi nejlépe vykreslí následující tabulka:

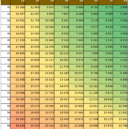

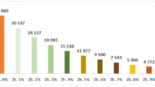

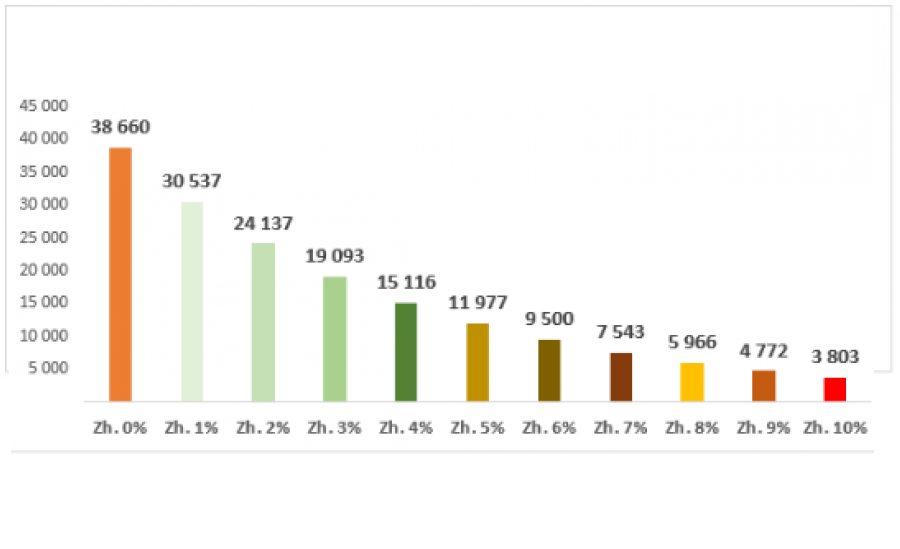

Kolik musí spořit/investovat 40letý člověk, který chce mít soukromou rentu 20 tisíc měsíčně od 65 do 85 let věku v závislosti na míře zhodnocování jeho úspor?

Také váš šokovaly uvedené částky? Právě z toho důvodu je potřeba hledat nástroje, které dosahují vyššího zhodnocení, než ty garantované. Ty se dnes výnosově pohybují mezi 1 a 3 % p.a.

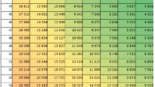

Nicméně uznávám, že renta na úrovni 20tis Kč/měs je nadprůměrným požadavkem. Pojďme se podívat na běžnější příklad – 10tis Kč/měs. Výpočet je proveden tak, že ji budeme čerpat opět 20 let (od 65 do 85 let).

Ve výpočtu je již počítáno s inflací na úrovni 2,5%, kterou také mnoho lidí přehlíží.

Snad vám uvedená data pomohou k vystřízlivění z představy, kolik je potřeba odkládat peněz a jak dlouho. Na jednotlivé nástroje, které se dají použít, se podíváme někdy v budoucnu.